← 詳細はこちら

← 詳細はこちら ← 詳細はこちら

← 詳細はこちら ← 詳細はこちら

← 詳細はこちら ← 詳細はこちら

← 詳細はこちら ← 詳細はこちら

← 詳細はこちら●税務面から見た、役員退職慰労金としての新株予約権

近年、従来の役員退職慰労金制度から、新株予約権を利用した類似する報酬制度を採用し、自社株オプションを役員に支給する企業が増加しています。

2007年1年間で役員の退職金をこの制度に変更した企業は158社、前年比4割増しとなっています(日経新聞より)。

平成16年11月、伊藤園が国税庁へ照会した条件による新株予約権の付与について、退職所得として認められたことを契機として、このような新株予約権の付与が急速に普及していったものと考えられます。

役員退職慰労金目的の新株予約権を付与することで得られる利点は、主に以下の通り上げられます。

1.株価が上がれば退職金が増えるため、役員は株価向上に努力する。

2. 議論となりかねない役員報酬の金額が、株価に連動して決まるため、

株主と経営陣との利害関係が一致し、意見の対立を抑えられる。

3.日々企業価値を高める努力を経営陣に求める、株主の要求に答えられる。

4.一定の条件を満たす役員退職慰労金目的の新株予約権は、税務面でのメリットが大きい。

4.の一定の条件とは、その新株予約権が所得税法第30条第1項に規定する「退職により

一時に受ける給与(退職所得)」と捉えられる条件の事で、伊藤園が国税庁に照会した主な条件としては、

・退職(退任)後、短期間に行使しなければならない(10日以内などの条件が一般的です)

・譲渡制限が付されている

・労働の対価として与えられるものである

・一括して権利行使しなければならない

・権利行使時の権利行使価額を1株1円としている

などがあげられます。

仮に一般的な条件で、退職慰労金目的の新株予約権を付与した場合と、これと同じ条件で無償の税制非適格の新株予約権を付与した場合では以下のような課税の違いがあります。

退職慰労金目的の新株予約権が退職所得として認められた場合の課税関係は、以下のようになります。

�.<退職所得の金額>

退職所得の金額=(収入金額−※退職所得控除額)× 1/2

※退職所得控除額

1.通常の退職の場合

勤続年数が20年以下の場合・・・・・40万円×勤続年数

(80万円に満たない場合には80万円)

勤務年数が20年を超える場合・・・・70万円×(勤続年数-20年)+800万円

2.障害者になったことに直接基因して退職した場合

(1.によって計算した金額)+100万円

〜課税額〜

退職所得の金額×約50%

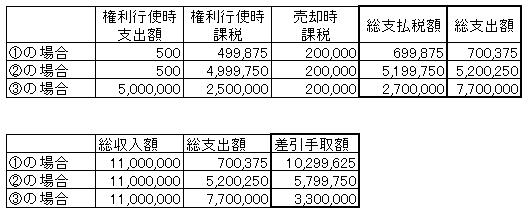

<例> 発行時株価・・・・・10,000円、新株予約権・・・無償、行使価額・・・1円、

権利行使時株価・・・20,000円、役員選任期間・・・20年

売却時株価・・・・・22,000円、付与数・・・500個(500株)

�退職所得と認められた場合には上記の退職所得の算式より

所得控除額:400,000×20年=8,000,000

退職所得の金額:〔(10,000,000円-500円)−8,000,000〕×1/2=999,750円

権利行使時課税額:999,750×50%=499,875円

売却時課税額:1,000,000×20%=200,000円

よって、課税額合計:499,875円+200,000円=699,875円 と計算されます。

上記の課税額は、退職所得とは認められない無償の新株予約権(税制非適格)を発行した場合の

権利行使時課税約50%、売却時課税約20%に比べると、かなりの優遇措置であると考えられます。

仮に例と同じ条件で、�退職所得とは認められない新株予約権を発行したとすれば、その税額は

5,199,750円となり、�仮に行使価額だけを10,000円としても、その税額は2,700,000円となります。

従来の役員退職慰労金制度から、新株予約権を利用した類似する報酬制度を採用し、

自社株オプションを役員に支給する事は、株主、経営陣の双方にとってさまざまなメリットがあるため、

今後さらに自社株オプションを退職金として支給する企業が増えると考えられます。