← 詳細はこちら

← 詳細はこちら●税制非適格ストックオプション

税制非適格ストック・オプションの取得者側の税務(取得者が個人の場合)

<設例>

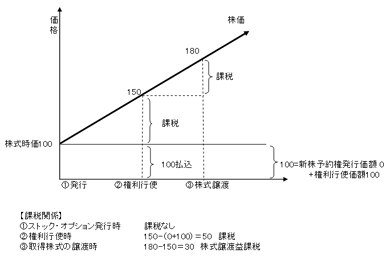

①新株予約権の発行

株式の時価100

新株予約権を無償にて発行

権利行使価額100

②新株予約権の権利行使

権利行使価額100を払込む

このときの株式時価150

③取得株式の譲渡(売却)

このときの株式時価180で株式を売却

〔取得者の税務〕

① 新株予約権の発行時、②権利行使時

新株予約権はコールオプションとしての価値を有する有価証券です。したがってこれが発行された場合、オプション価値としての適正な時価が存在するため、これを無償で取得した者には、その時点での経済的利益が生じ、本来的には所得税法36条②に基づく課税が生じます。

しかし、平成14年税制改正により、所得税法施行令84条3号に「現行商法280条の21①(新株予約権の有利発行の決議)に基づき発行された新株予約権」に関する規定として、ストック・オプションについては、課税される時期を権利行使時と定め、収入金額を「権利行使時の株価−(新株予約権の取得価額+権利行使払込額)」と定める規定が定められました。この同規定は譲渡禁止の新株予約権を想定しており、譲渡禁止ならば新株予約権の発行時にはこれを取得しても換金できる機会はなく、経済的利益はあるも未実現と考え、その権利行使時に未実現の経済的利益が実現するものとしてこの時点で課税するものと考えているものです。

このように、所得税法施行令84条3号は、譲渡禁止のストック・オプションを想定しています。しかし今後、譲渡禁止でなく市場で売買される新株予約権が登場した場合には、所得税法36条②の本則に立ち返り、新株予約権の発行時に課税が生ずると考えます。

③ 取得株式の売却時

新株予約権の権利行使により株式を取得し、これを売却した場合に株価差益が生じていれば、その経済的利益に対して課税が生じます。設例によれば、180−150=30に対して株式譲渡益課税が生じます。税率は下記の通りです。

(上場株式の場合)

課税はすべて申告分離課税。上場株式等については、本来は20%(所得税15%、住民税5%)であるが、特例措置として平成19年12月31日までは、所有期間に係わらず10%(所得税7%、住民税3%)となっています。この税率引き下げは、証券会社を通じての譲渡のみに適用があり、上場株式等を相対取引で譲渡した場合はかかる軽減税率の適用はなく、20%(所得税15%、住民税5%)となります。

(非上場会社の場合)

非上場会社株式等の譲渡益に関する税率は、やはり申告分離課税で、税率は20%(所得税15%、住民税5%)です。