← 詳細はこちら

← 詳細はこちら●ストックオプションの期限前行使と費用額

従業員は付与されたストックオプションを、期限が満了する以前に行使することが通常です。このことを「ストックオプションの期限前行使」といいますが、会計基準では「ストックオプションの期限前行使」を費用の見積りにあたって考慮することと定められています(適用指針第13項)。

というのも、期限前に行使される場合とされない場合では、ストックオプションの公正価値、つまり費用額が変わってくるためです。少し詳しく説明すると、期限前に行使される場合は、予想残存期間という数値が変化するので費用額も変化します。

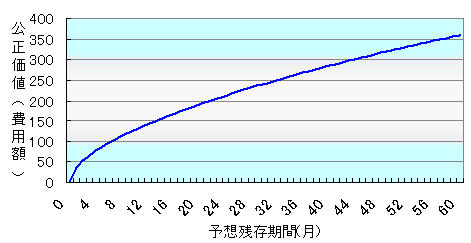

より具体的には、下図のように、予想残存期間が長ければ長いほど費用額は大きくなり、逆に短ければ短いほど費用額は小さくなります。(満期5年、ATM、Volatility:30%のケース)

この図で言えば、予想残存期間が24ヶ月であれば費用額=200ですが、予想残存期間が60ヶ月になると費用額はおよそ350にまで増えています。つまり、期限前行使する従業員が多い企業であればあるほど、ストックオプションの費用額は本来減少するのです。

このように費用額が大きく変化する以上、会計上は最も適切な予想残存期間を使わなければなりません。したがって、「ストックオプションの期限前行使」が見込まれる場合にはその可能性を十分考慮して、予想残存期間ひいてはストックオプション費用を見積ることと会計基準上されています。